新NISAを始める前に目標と、投資スタイルを決めておくのはめちゃめちゃ重要です🚀

相場が調子が良い時は良いですが1年下がり続ける時もあれば10年下がり続ける時もあります😢

そんな時にスタイルや目標が決まっていないと損切りしてしまったり投げ出してしまったりといったことになります。

新NISA投資を始める前にしっかり暴落が来た時の対策や計画を立てて無理なく資産運用していけるようにしましょう✨✨

投資をする理由を明確にしよう!

みなさんそれぞれ投資をする理由、目的があると思います🌸

「老後資金を積み立てたい!」「FIREしたい!」「毎月の生活の足しにできる配当金が欲しい!」「お金持ちになりたい!」なんでも大丈夫です💪✨

その目的や理由を明確にして投資を始めると投資計画やスタイル、銘柄選びに差がでてきます😊

まずは私の投資する理由をご紹介するのでみなさんも自分が投資する理由、目的を考えながら読んでください!

私の投資する目的、目標は「家族のため+配当収入を増やし安心した生活、老後のための貯蓄」になります✨

「家族のため」

私は現在サービス業をしており土日は出勤、繁忙期は11時~22時の間職場にいるような生活をしています。将来子供が生まれ大きくなって土日出勤のままでは遊びにも連れていけない、休日の家族の時間が減る、など問題が出てくると思っています😭今の仕事は好きなんですが、最優先は家族です💕

その時にもし毎月5万の配当金、まとまった現金があれば収入が減ってしまう転職であっても可能になる、選択肢を増やせる事になります✨

「配当収入を増やし安心した生活」

毎月5万の配当金があればとても生活が楽になると思います💰

家賃の足しにしたり、食費をまかなったりと配当金の場合は自由に使えるのがメリットです✨

「老後のための貯蓄」

財務省の想定では「公的年金だけでは老後の生活費をまかなえず、夫婦で約2000万円の貯蓄が必要」とあります。

どうして2000万円?

想定生活費 :平均的な夫婦のゆとりある老後生活で月26万円くらい

公的年金収入 :月16万円くらい

毎月の赤字 :約10万円 → 年120万円の不足

想定運用取崩期間:約20年 → 120万円×20年 = 約2400万円

このような計算がされたみたいです🧐

もちろん生活費が絶対足りなくなる!危ない!というわけではありません。うのみにせずそれぞれ自分で考えて行動するべきだと思います!📑

ですが2000万円持っていて損はないと思います😁備えあればうれいなし!ですね✨

もし老後2000万もいらないじゃん!ってなっていた場合は50代で旅行三昧も良いなと思っています🌸

私の高配当投資では毎月5万の配当金を得るためには簡単に計算すると配当利回り4%と仮定して1500万の配当投資が必要になりますので5万達成と同時に達成できそうですね😊

資産すべてを株式に回すのはリスクがありますので500万現金やその他安全資産に回す予定です💪

目標を決めよう!

何事も目標をたてて実行していくことはとても大切です✨

ここでは目標の決め方、目標達成までの計算方法をざっくり解説していきます💪🌈

まずはイメージがつかないと思いますので私の目標をご紹介します💕

私の目標は「毎月5万円の配当金報酬をもらう🎯」です!

上でざっくり計算しましたがこちらで詳しくご説明します。

私の投資法、高配当投資は利回り4%で運用できるように銘柄選びをしています。

それを新NISA口座で1500万円分の配当株を購入していく予定です😊

計算方法は1500万×0.04=60万となり60万÷12か月=毎月5万となります!

みなさんもそれぞれ計算してみてください!

計算することによって自分の収入で達成できそうか、現実的な数字なのか分かると思います🌟

投資スタイルはどうするか?

投資といっても色々な種類があります!それぞれリスク、リターンが異なりやり方も全然違うので紹介したいと思います!

ここでは初心者向け🌱の説明になりますので簡単に解説していきます😊

もし気になるスタイルや投資法が見つかったら深堀して挑戦してみましょう✨

「低リスクゾーン」

「現金同等物・マネーマーケット」

MMFや預金、短期国債など!元本割れリスクほぼゼロ!でもリターンも超低め…😅

預金とは?

みなさんご存じ銀行預金💰今現在金利上昇により0.6%~0.2%が一般的みたいです!

銀行に預金することにより利息をもらえます!

100万円預金すると、100万×0,006=6000円 年間6000円もらうことができます😊

国債とは?

日本なら財務省、アメリカなら米財務省など「国」が発行!

税収だけじゃ足りないときに「借金」して、そのお金で公共事業や社会保障費をまかなう🏗️👮♀️

投資家(わたしたち)が国債を買う → 国が「利息」をつけて一定期間後に元本を返す

国にお金を貸してあげる!ってかんじ😊

1年国債で約0.65%、10年国債約1.35%、30年国債約3.06%、利回り高めだけど期間が長ければ長いほど金利変動リスクも大きいよ👀

1年、10年、30年と聞くとこの年数引き出せないの?って思うかもしれないけど

「満期まで○○年間保有すると元本が返ってくる」という意味で“30年間引き出せない”わけじゃないんだ~😊💡

だから「満期まで持つと必ず額面+利息が返ってくる」という安心感アリ😊

国が潰れない限り元本割れリスクは極めて低い✨

MMFとは?

Money Market Fund の略で、「マネー・マーケット(短期金融市場)」で運用する投資信託のこと🔍

主に「国債・社債の短期債」「CP(コマーシャル・ペーパー)」「CD(譲渡性預金)」など、超短期・高格付債券に投資して、元本割れリスクを極力抑えつつ、預金よりちょっと高い利回りを狙う💰

最近の金利環境だと年0.01~0.1%くらいが多め…😅

「中リスクゾーン」

「インデックス投資、配当投資、バリュー投資」

このあたりから大人気投資法になるよ🔥

インデックス投資(パッシブ)とは?

インデックス(パッシブ)投資っていうのは…市場の「指数(インデックス)」にまるごと連動させる投資 のことだよ~!

例:日経平均、TOPIX、S&P500(大人気💕)、全世界株インデックス(大人気💕)

低コスト:売買手数料や信託報酬が安め!

分散効果:指数そのものに多くの銘柄が含まれてるからリスク分散バッチリ🌍

手間ほぼゼロ:個別銘柄を選ぶ必要ナシ!積立設定だけでOK😊

なぜこれが人気なのか?

例えばS&P500(米国を代表する大型株500社)に2024年~2025年の1年間投資をしていた場合2024年のトータルリターンは+25.02%✨100万円投資していて配当金も再投資するのでこの場合125万に😊

米国株は成長率が高く長期平均リターンも10%を誇ります💰

仮にS&P500に10年前から毎月5万ずつ積み立てていた場合

600万円しか投資していないのに1000万円になっている😁💕

人気の理由が分かりますね🌸

配当投資(インカムゲイン)とは?(私が実践中🌱)

株式やETFなどを長期保有して、そこから得られる「配当金」をコツコツ受け取る投資スタイル のこと!😊💕

配当金=企業の利益の一部を株主に還元するお金のこと💰

保有するだけで、年1~4回ほど決まったタイミングでキャッシュが振り込まれる!

株価の値上がり益(キャピタルゲイン)ではなく、インカム(収入)を重視する方法です✨

「メリット」

安定的なキャッシュフロー:マーケットが乱高下しても配当収入は継続しやすい🌈

複利効果:受け取った配当を再投資すれば、さらに配当額が増えていく!

精神的に安心:「現金が定期的に入ってくる」から、値動きに振り回されにくい😊

「デメリット」

利回りリスク:業績悪化で減配・無配リスクあり…財務健全性チェック必須💦

成長株に劣る場合も:キャピタルゲイン重視の成長株ほどの爆発力は期待しづらい

税金:配当所得には約20.315%の課税。新NISAを活用すると非課税になるよ~!

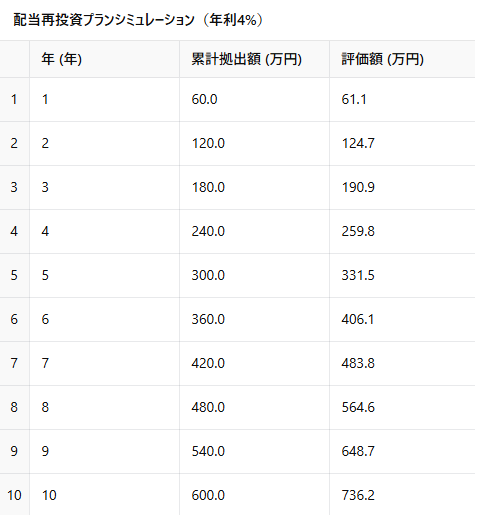

10年間毎月5万配当利回り4%の株を購入し続け配当金も再投資した場合🎯

10年後736万に😊📈

あれ?S&P500のほうが増えるやん!こっち微妙じゃない?って思ったそこのあなた😉

高配当投資の魅力をお教えします🌸

今回のシミュレーションは4%のみを再投資し株の値上がりは考慮していない計算になります!

もちろん他の株に比べたら成長比率は低いですが増益、増配で株価も上がるので成長益も期待できます💪✨ただし業種でかなり変動する。

配当を4%も出していただいている会社は成長しきってしまいそれからさらに成長する範囲が限られている企業が多いのも事実です🎯

高配当株にも種類がありディフェンシブ高配当🛡️(守りの企業値動きも少ない暴落に強い)と景気敏感株🚀(売上が景気に左右されやすく値動きが大きい)があります🎯

ディフェンシブ株

特徴:日常・必需品を扱うから、不景気でも売上があまり落ちない👍

例:医薬品、食品、電力、通信など

メリット:安定配当・価格変動が小さめ🌸

景気敏感株

特徴:景気が良くなると利益がグーンと伸びる📈

例:自動車、機械、海運、鉄鋼など

メリット:好景気時のリターン大!でも不景気で売上急減リスクあり🔥

イメージしやすいように銘柄を1つずつ出してみます!

ディフェンシブ代表キリンホールディングス🛡️飲料・食品の会社ですね!

景気敏感代表商船三井🚀海運の会社です!

キリンホールディングス🛡️10年前の株価約1490円今現在約2133円✨

商船三井🚀10年前の株価約1189円今現在約5091円🔥

このように高配当銘柄でも差があるんですね😊✨

良い銘柄を選べば値上がり益を期待しつつ配当もしっかり貰えるのが魅力になります💕

バリュー投資(割安株)とは?

「本来の価値より安く買える株」を見つけて、適正価格に戻ったときに売ることで利益を狙う投資スタイル のことだよ~!😊💕

企業の“本質価値”を分析売上や利益、資産・キャッシュフローなどのファンダメンタルズをチェック!

指標で割安度を判断PER(株価収益率)低いほど割安PBR(株価純資産倍率)1倍以下だと純資産以下で買える、配当利回り高いほど割安+インカム狙いにも◎

「メリット」

下値リスクを抑制:割安で買えば大きな下落ダメージを受けにくい😊

期待リターンが大きい:市場が適正価格に修正するときのリターンが大きめ✨数年で2倍も!

「デメリット」

「割安」に見えても理由アリ(業績悪化や先行き不透明)

見極めが難しい:本当に割安かどうか、じっくり財務を読めるスキルが必要💦

キャッチアップに時間がかかる:適正価格に戻るまで長期保有が前提

バリュー投資は「相場のムードに流されず、本質的価値を見極める力」がカギ!

堅実に“割安”を押さえて、じっくり資産を増やしていくスタイル😆

「高リスクゾーン」

ここからは高リスク!でもハイリターンも望める夢の投資法⚡️

グロース(成長株)投資、モメンタム投資、短期トレード(デイトレ・スイング)、レバレッジ型商品・先物オプションのご紹介🔥

グロース投資(成長株)

企業の業績や売上・利益の成長性に賭けて、株価の上昇を狙う投資スタイルのこと✨

短期よりも中長期で大きく稼ぎたいチャレンジ精神アリの方へおすすめ!

資産10倍も狙える夢の投資法🚀🚀

「メリット」

大きなキャピタルゲイン:株価上昇の勢いが強いから、一発でリターンが得られる可能性🔥10倍も夢じゃない!

イノベーションに乗れる:AI、バイオ、EV、クラウドなど次世代分野を先取り!

「デメリット」

値動きが激しい:業績期待が外れると暴落リスクも大きい😱

高PERの罠:成長が止まると、一気に割高感が顕在化して大幅下落に…💦

中長期で見極めが必要:短期トレードより、じっくり腰を据えて保有するのが基本

モメンタム投資(成長株)

勢いに乗っかって、上がっている株を買い、下がり始めたら売る スタイルのこと!😊💨

テクニカル分析が好きで、短中期のトレードにチャレンジしたい人🔍

「メリット」

波に乗ることで、大きな上昇局面のリターンを狙える!

相場全体が上昇中なら、個別株よりも成功率UP✨

「デメリット」

急な反転リスク:トレンドが急に消えると大損することも😱

手数料負担:回転率が高いと売買コストがかさむよ…💸

感情コントロール:流れを見誤らないようにチャートをしっかりチェックね🔍

短期トレード投資(デイトレ・スイング)

短期売買で利益を追求する投資方法📊

市場をずーっと見られる時間がある、高速な意思決定&実行力、メンタルの波をコントロールできる人におすすめ!

「メリット」

短期間で利益を積み重ねやすい✨

リスク管理がしやすい(含み損を翌日に持ち越さない、暴落に巻き込まれない)

「デメリット」

売買回数多めで手数料やスプレッドコストがかさむ💸

判断スピード&メンタルが超重要!

最後に

色々な投資法があってそれぞれメリット、デメリットがあります🌟

やってみないと自分に合っているかどうかわからないので少額ずつ挑戦していきましょう💪✨

目標と目的、リスク許容度を計算し、逆算して投資法を選んでくださいね!👍

みなさんの資産形成を応援しています😆💕

コメント